国民健康保険税について(令和6年度) 【加入月:令和6年4月~令和7年3月】

国民健康保険税は、国民健康保険制度を支える大きな財源です。病気やけがの治療にかかる医療費は、病院の窓口で支払う自己負担分、国・県・市の補助金、そして国民健康保険税でまかなわれています。

国民健康保険の加入者がいる世帯には、世帯主に対して国民健康保険税がかかります。保険税には、医療分、後期高齢者支援分および介護分(40歳~64歳の加入者のみ)があり、世帯ごとに加入者数や加入者の所得金額をもとに算定した額となります。

なお、国民健康保険税の当初の納税通知書は、世帯主宛に、7月中旬に発送します。第1期の納期限は7月末(納付書または口座振替の場合、休日の場合は翌日)となりますので、納税通知書が届きましたらご確認ください。

国民健康保険税率等

国民健康保険税率(令和6年度)

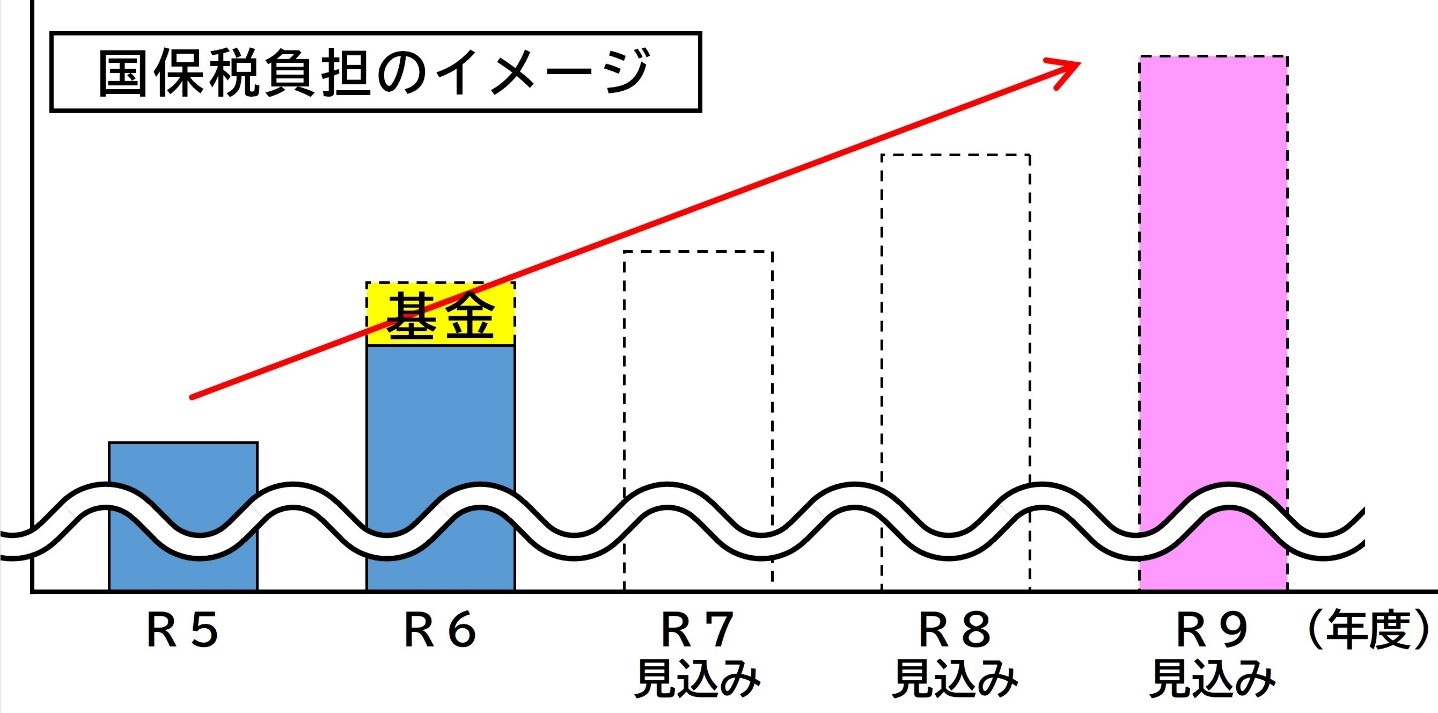

保険税率は医療給付等の状況に応じて決まりますが、三田市では国民健康保険事業財政調整基金を約1億円投入し、加入者負担が急激に増加することのないよう税率の上昇幅を抑制しました。今後も国保事業の安定運営に努めてまいりますので、ご理解とご協力をお願いいたします。

| 【医療分】 | 【支援分】 | 【介護分】 40~64歳の加入者 |

|

|---|---|---|---|

|

(1)所得割(注釈1) |

基準総所得金額 ×6.98% [前年度6.92%]

|

基準総所得金額 ×2.73% [前年度2.61%]

|

基準総所得金額 ×2.61% [前年度2.49%]

|

| (2)均等割(加入者1人あたり) |

加入者数×29,100円 [前年度27,600円]

|

加入者数×11,700円 [前年度11,000円]

|

該当者数×12,800円 [前年度11,700円]

|

| (3)平等割(1世帯あたり) |

21,300円 [前年度21,200円]

|

8,300円 [前年度:8,000円]

|

6,400円 [前年度:6,000円]

|

| 賦課限度額 |

650,000円 [前年度650,000円] |

240,000円 [前年度220,000円] |

170,000円 [前年度170,000円] |

(注釈1)所得割は、加入者の基準総所得額に応じて算定されます。

基準総所得金額とは

令和5年(1月~12月)の総所得金額等の金額から基礎控除43万円を差し引いた金額です。

(例)

- 給与所得者のみ:給与所得(給与収入-給与所得控除)-基礎控除(43万円)

- 年金所得者のみ:公的年金(雑)所得(年金収入-公的年金等控除)-基礎控除(43万円)

- 事業所得者のみ:事業所得(収入金額-必要経費)-基礎控除(43万円)

- 給与所得と年金所得:給与所得+公的年金(雑)所得-基礎控除(43万円) -所得金額調整控除

所得が複数ある場合、それぞれの所得を合計した総所得を出し、総所得から43万円を差し引きします。

所得金額調整控除は、給与所得控除後の給与等の金額及び公的年金等に係る雑所得の金額があり、給与所得控除後の金額と公的年金等に係る雑所得の金額の合計額が10万円を超える場合に下記の金額が適用されます。

- 所得金額調整控除額=(給与所得控除後の給与等の金額(10万円を超える場合は10万円)+公的年金等に係る雑所得の金額(10万円を超える場合は10万円)-10万円

世帯内に所得のある加入者が複数いる場合は、個々の総所得金額からそれぞれ43万円を差し引き、それらを合計した金額となります。

※総所得金額・総所得金額等・合計所得金額の違いにつきましては、下記ページをご参照ください。

※専従者控除、純損失等がある場合は、総所得の計算方法が異なります。詳細につきましては、下記連絡先までお問い合わせください。

年間の保険税額

上記により算定した結果、課税限度額(医療分65万円、支援分24万円、介護分17万円)を超える場合は限度額が税額となります。

また税額を試算していただける試算表を下記に掲示しております(エクセルファイル)。ご自身で試算される際の参考としてご利用ください。(あくまで試算ですので、正確な税額については、7月中旬の納税通知書にてご確認ください。)

国民健康保険税試算表(令和6年度) (Excelファイル: 204.6KB)

国民健康保険税の軽減制度

保険税の法定軽減

所得が一定基準以下の世帯は、均等割・平等割が軽減されます。

軽減の判定は、世帯主および国保被保険者(後期高齢者医療制度に移行した旧国保被保険者を含む)の所得により行います。

| 軽減区分 | 前年中の所得(世帯主+国保被保険者)が下記の金額以下の世帯 |

|---|---|

| 7割軽減 | 43万円+{10万円×(給与所得者等の数(注釈1)-1)} |

| 5割軽減 | 43万円+(29.5万円×世帯の被保険者数(注釈2))+{10万円×(給与所得者等の数(注釈1)-1)} |

| 2割軽減 | 43万円+(54.5万円×世帯の被保険者数(注釈2))+{10万円×(給与所得者等の数(注釈1)-1)} |

- (注釈1)給与所得者等の数…給与所得者(給与収入が55万円を超える方)と公的年金等の支給を受ける方(65歳未満:公的年金等の収入が60万円を超える方/65歳以上:公的年金等の収入が110万円を超える方)を指します。

- (注釈2)世帯の被保険者数…国保から後期高齢者医療制度に移行した被保険者(旧国保被保険者)を含みます。(世帯主の変更がない場合)

- (注意)軽減判定所得は、基準総所得金額とは異なり、総所得金額等の金額で判定されます。

- (注意)自動的に軽減適用を行いますが、そのためには所得の申告が必要となります。

- (注意)65歳以上の公的年金受給者は、軽減判定の際に総所得金額等から年金所得の範囲内で最大15万円を控除する特例が適用されます。

子ども均等割軽減

子育て世帯の経済的負担軽減を図るため、被用者保険の被保険者の中で未就学児が加入している場合、保険税のうち未就学児分の均等割(医療分・支援分)が、半額になります。

特定世帯および特定継続世帯の平等割軽減

同一世帯の国保被保険者が、国保から後期高齢者医療制度へ移行したために、国保単身世帯となる場合は、保険税のうち平等割(介護分を除く)が、5年間は半額(特定世帯)、その後3年間は4分の1減額(特定継続世帯)になります。

その他の軽減制度

上記のほか、世帯の状況等に応じた保険税の軽減や減免制度があります。

詳しくは、下記のページでご確認ください。

保険税の納期と納付方法

普通徴収(納付書又は口座振替による)

保険税の納期は7月~翌年3月の年9回で、納期限は各月末(12月のみ25日)です。ただし、納期月の末日(12月は25日)が金融機関休業日の場合は、翌営業日が納期限となります。

• 納付書によるお支払いの場合は、納期限の10日前までに納付書(ハガキサイズ)を送付します。

• 口座振替によるお支払いの場合は、納期限日に振替いたします。

便利で、納め忘れのない口座振替を、ぜひご利用ください。

特別徴収(年金からの天引きによる)

国民健康保険では、次の1から3のすべてに該当する世帯の世帯主を対象に、保険税を年金から納めていただきます(特別徴収)。これにより、自ら金融機関等へ出向いていただく必要がなくなります。

1. 世帯主が国民健康保険の被保険者となっていること

2. 世帯内の国民健康保険の被保険者全員が、65~74歳であること

3. 特別徴収の対象となる年金の年額が18万円以上であり、国民健康保険税と介護保険料を合わせた額が年金額の2分の1を超えないこと

• (注意)当年度中に75歳となる人は特別徴収の対象にはなりません。

• (注意)特別徴収(年金からの天引き)の対象となる人について、一定の要件を満たす場合は、窓口で変更手続きを行うことにより口座振替に変更することができます。

前年度から引き続いて年金天引きとなる場合

前年度の2月に天引きされた金額と同額の保険税を、4月・6月・8月の年金から天引きします(仮徴収)。その後、年税額から仮徴収分を差し引いた残りの額を、10月・12月・2月の年金から天引きします(本徴収)。

普通徴収⇒特別徴収:今年度から新たに年金天引きとなる場合

7月・8月・9月は納期ごとに普通徴収で納めていただきます。10月からは、10月・12月・2月に支給される年金からの天引きとなります(特別徴収)。

今後の保険税率改定の見込み

少子高齢化により今後の国民健康保険加入者の減少が見込まれる中、安定的な制度運営を持続するため、市町と共に兵庫県が国保事業の運営主体となり、県全体で支え合う仕組みづくりに向けて令和9年度を目標に県下統一の保険税水準の導入が進められています。

現時点で見込まれる令和9年度の保険税率は三田市の保険税率よりも高いことから、今後税率の上昇が見込まれますが、国保加入者の急激な負担増とならないよう国民健康保険事業財政調整基金を効果的に活用し、税率の上昇幅の平準化を進めてまいります。

この記事に関するお問い合わせ先

健康福祉部 国保医療課

〒669-1595 兵庫県三田市三輪2丁目1番1号

電話番号:079-559-5050

ファクス番号:079-559-2636

メールフォームからのお問い合わせ

更新日:2024年04月23日